从国家税务总局深圳市税务局对外个税政策培训等多个官方渠道得知,2019年度及以后年度,工资薪金个税按照累计预扣法预扣预缴税款。

1、累计预扣法的来源

(1)此次税法修订,最大变化之一,是对综合所得实行按年计税。

(2)尽量减少纳税人办理年终汇算清缴的人数,特别是:只有一处工资薪金且在单位办理专项附加扣除纳税人,应该尽量让这些个人无须办理年度自行汇缴补退税。

(3)税务机关将通过提供扣缴软件,由单位录入当月收入、扣除等金额后,自动计算出每一个纳税人自年初起累计至当期的应纳税款,扣减已纳税款后,计算出每一个纳税人当期应纳的税款。

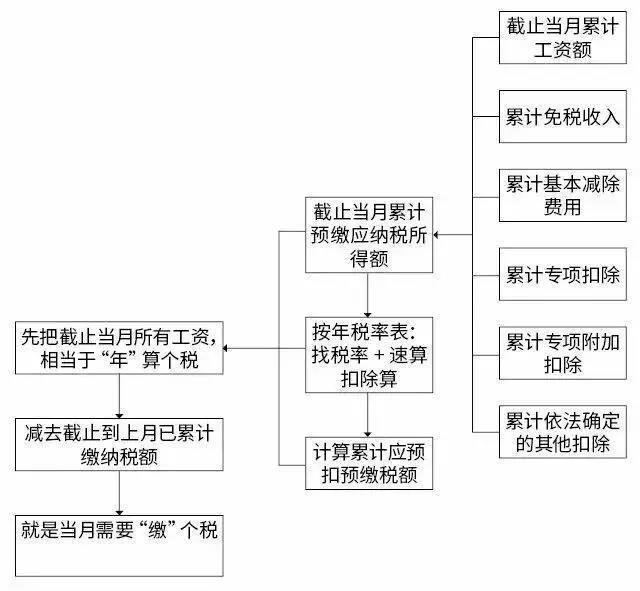

2、累计预扣法定义

累计预扣法是指,扣缴义务人在一个纳税年度内,以截至当前月份累计支付的工资薪金所得收入额减除累计基本减除费用、累计专项扣除、累计专项附加扣除和依法确定的累计其他扣除后的余额为预缴应纳税所得额,对照综合所得税率表,计算出累计应预扣预缴税额,减除已预扣预缴税额后的余额,作为本期应预扣预缴税额。

3、累计预扣法具体计算公式

本期应预扣预缴税额=(累计预缴应纳税所得额×税率-速算扣除数)-已预扣预缴税额

累计预缴应纳税所得额=累计收入-累计免税收入-累计基本减除费用-累计专项扣除-累计专项附加扣除-累计依法确定的其他扣除。

其中:累计基本减除费用,按照5000元/月乘以当前月份数计算。

4、累计预扣法思路

个体工商户/合伙企业的个人合伙人算预缴个税的思路、企业所得税预缴思路

第一步:先把截止当月所有工资,相当于“年”算个税

第二步:减去截止到上月已累计缴纳税额

第三步:就是当月需要“缴”个税

5、累计预扣法思路案例

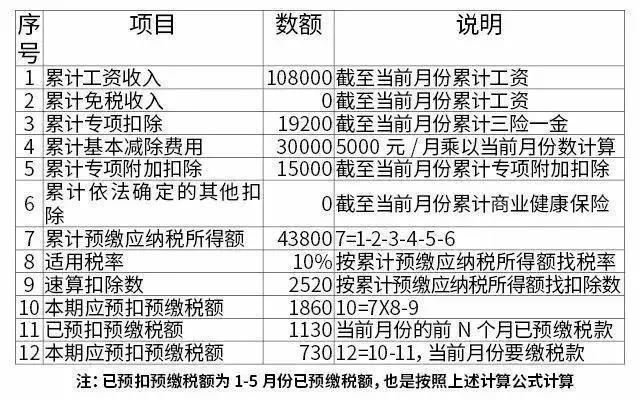

【例】2019年1-6月,员工每个月工资18000元,三险一金每月扣除3200元,累计基本减除费用(按照5000元/月乘以当前月份数计算),不考虑其他情况,子女教育费、赡养老人等专项附加扣除每月2500元,则:

6、累计预扣法好处

明年工资个税的思路和excel公式

1.扣缴义务人向居民个人支付工资薪金所得时,应当按照累计预扣法预扣预缴税款,并按月办理全员全额扣缴申报,另有规定的除外。

2.累计预扣法是指,扣缴义务人在一个纳税年度内,预扣预缴税款时,以纳税人截至当前月份累计工资薪金所得收入额减除纳税人申报的累计基本减除费用、专项扣除、专项附加扣除和依法确定的其他扣除后的余额为累计预缴应纳税所得额,适用工资薪金所得预扣预缴税率表,计算累计应预扣预缴税额,再减除已预扣预缴税额,余额作为本期应预扣预缴税额。

3.具体计算公式如下:

本期应预扣预缴税额=(累计预扣预缴应纳税所得额×税率-速算扣除数)-已预扣预缴税额

累计预扣预缴应纳税所得额=累计收入-累计免税收入-累计基本减除费用-累计专项扣除-累计专项附加扣除-累计依法确定的其他扣除

其中:累计基本减除费用,按照5000元/月乘以当前月份数计算。

4.公式

本期应预扣预缴税额=ROUND(MAX((C1-C2-C3-C4-C5-C6-C7-C8-C9-C10-C11-C12-5000×当前月份)*{0.03,0.1,0.2,0.25,0.3,0.35,0.45}-{0,2520,16920,31920,52920,85920,181920},0),2)-C13

其中C1-C11代表单元格名称,具体内容:

C1=本纳税年度累计税前工资;

C2=本纳税年度累计免税收入;

C3=本纳税年度累计三险一金的个人缴纳部分;

C4=本纳税年度累计子女教育专项扣除(最多扣除1000元/月);

C5=本纳税年度累计继续教育专项扣除(最多扣除400元/月);

C6=本纳税年度累计大病医疗扣除(最多扣除5000元/月);

C7=本纳税年度累计住房贷款利息和住房租金专项扣除(最多扣除1000或1200元/月);

C8=本纳税年度累计赡养老人支出纳入专项附加专项扣除(最多扣除2000元/月);

C9=本纳税年度累计企业年金、职业年金(不超过本人缴费工资计税基数的4%标准内的部分)

C10=本纳税年度累计商业健康保险(除特殊情况外扣除200元/月)

C11=本纳税年度累计税收递延型商业养老保险的支出(按照当月工资薪金、连续性劳务报酬收入的6%和1000元孰低)

C12=其他可扣除项目

C13=本纳税年度已预扣预缴税额

杭州启源微信公众号开通啦

每天为你更新优质内容

提供更加专业化服务

请小伙伴们奔走相告

长按二维码关注我们吧